La segmentation du secteur agroalimentaire français : analyse et tendances - Analyse n° 200

Partager la page

Les notes d’Analyse présentent en quatre pages l’essentiel des réflexions sur un sujet d’actualité relevant des champs d’intervention du ministère de l’Agriculture et de la Souveraineté alimentaire. Selon les numéros, elles privilégient une approche prospective, stratégique ou évaluative.

Les produits proposés aux consommateurs français résultent d’un ensemble d’étapes de production primaire, de transformation et de commercialisation, faisant intervenir une large diversité d’acteurs des filières agroalimentaires. Accompagnant le développement de la consommation de masse, la segmentation du marché s’est imposée pour accroître les gains d’opérateurs faisant face à une concurrence importante. Cette note s’intéresse en particulier à la segmentation reposant sur des Signes d’identification de la qualité et de l’origine (SIQO).

Introduction

La segmentation consiste en la partition d’un groupe d’acheteurs en plusieurs sous-groupes homogènes, selon des critères socio-économiques, géographiques, démographiques, etc., afin de leur proposer des produits considérés comme adaptés à leurs besoins ou à leurs comportements d’achat. Elle est particulièrement développée en matière agroalimentaire. Elle permet aux producteurs agricoles ou à l’industrie agroalimentaire de distinguer leurs produits de ceux des concurrents, afin d’agir sur les choix du consommateur. Elle peut opérer de façon subjective, selon les goûts des acheteurs ou l’image de marque des produits par exemple. Dans ce cas, pour un même niveau de prix, les préférences des clients sont hétérogènes (différenciation horizontale). La segmentation peut se faire, aussi, selon certaines caractéristiques objectivement documentées telles que le prix, les matières premières utilisées, le degré d’innovation. Il s’agit alors de différenciation verticale : pour un même niveau de prix, tous les consommateurs achèteront un même produit.

Dans les années 1990, l’offre disponible sur le marché français (production nationale et importations, en volume), issue pour l’essentiel de l’agriculture conventionnelle, croît plus rapidement que la consommation, qui tend à se stabiliser (en volume). Cette évolution augmente la concurrence entre les acteurs économiques des filières agricoles et agroalimentaires. Simultanément, les consommateurs prennent en compte de nouveaux critères d’achat tels que la nutrition, la santé, l’environnement et plus récemment le bien-être animal, les impacts sur le climat. Ces tendances sont favorables à la segmentation du marché et à la différenciation des produits, termes souvent associés.

La première partie de cette note décrit l’accélération de la segmentation de l’offre agricole et agroalimentaire française au cours des trente dernières années. La partie suivante s’intéresse aux acteurs, à leurs stratégies et actions. Enfin, la dernière partie, plus prospective, évoque quelques trajectoires d’évolution probables de cette différenciation des produits agricoles et agroalimentaires en France1.

1) Des prémices de la diversification de l’offre (années 1930) au foisonnement actuel des démarches

Les éléments déterminants de la segmentation

La segmentation de l’offre s’appuie sur la notion de « qualité », prise au sens large. Elle vise à répondre au mieux aux attentes des consommateurs, en matière de sécurité, de santé (composition nutritionnelle), de saveur (goût) et de service (emballage, mode de consommation, facilité d’utilisation), ou à garantir un mode de production, un savoir-faire, une origine géographique. En contrepartie de cette offre, le prix du produit agricole ou agroalimentaire commercialisé est généralement supérieur à celui du standard de production, afin de rémunérer ses caractéristiques additionnelles.

Les éléments de différenciation peuvent être apportés à toutes les étapes du processus, par un ou plusieurs maillons concomitamment, depuis la production agricole et industrielle jusqu’à la commercialisation : mode d’élevage (alimentation, parcours, temps de pâturage, limitation de l’usage d’antibiotiques, etc.) ou de culture (itinéraires techniques, réduction des traitements phytosanitaires), transformation (utilisation d’ingrédients dont la qualité organoleptique est supérieure, d’origine locale ou issus d’une démarche éthique et solidaire, limitation du nombre d’additifs, etc.). La diversification de l’offre a comme but d’accroître la valeur ajoutée créée par les acteurs de la chaîne agroalimentaire.

Différents moteurs de segmentation développés par les filières

En France, les prémices de la segmentation par la qualité remontent aux années 1930. Initialement développée par les pouvoirs publics, pour lutter contre la fraude, cette segmentation a d’abord reposé sur les seuls Signes d’identification de la qualité et de l’origine (SIQO)2. Ils visaient à faire connaître les spécificités des produits auxquels ils étaient attribués ; qu’il s’agisse de leur origine géographique pour les Appellations d’origine contrôlée (AOC, 1935), les Appellations d’origine protégée (AOP, 1992) et les Indications géographiques protégées (IGP, 1992), d’une recette particulière pour les Spécialités traditionnelles garanties (STG, 1992) ou de qualités supérieures pour le Label rouge (1965).

D’autres démarches privées et/ou soutenues par l’État ont ensuite été développées. Certaines avaient pour but de rassurer le consommateur, comme ce fut le cas à partir des années 1990, dans le secteur des productions animales. Après un ensemble de crises sanitaires majeures (veau aux hormones, encéphalopathie spongiforme bovine, dioxine, influenza aviaire) et des fraudes caractérisées (ex. viande de cheval dans des lasagnes), les industriels et les enseignes de la grande distribution ont accru la traçabilité des flux de matière et adopté des cahiers des charges, apportant aux consommateurs des garanties en matière de sécurité sanitaire des produits, notamment par la Certification de conformité produit (CCP). Cette certification fut aussi utilisée pour garantir l’absence d’OGM dans certains produits (maïs doux, etc.).

D’autres démarches ont permis de mettre en avant les pratiques des producteurs agricoles, comme ce fut le cas en viticulture. Dès les années 1930, quelques viticulteurs s’engagèrent dans des pratiques plus respectueuses de l’environnement et firent connaître leur recours limité aux produits phytosanitaires de synthèse, par différentes mentions. Ces démarches se sont ensuite poursuivies et certaines sont aujourd’hui reconnues comme relevant de l’agriculture biologique. En 2022, environ 20 % de la surface du vignoble français étaient labélisés « agriculture biologique » ou en cours de conversion3. Les maraîchers, les arboriculteurs et leurs metteurs en marché ont, quant à eux, misé sur différentes mentions indiquant un faible usage des produits phytosanitaires4. Certains bénéficient désormais de la certification publique Haute valeur environnementale (HVE).

La diversification des attentes des consommateurs comme source de création de valeur

Les démarches privées se sont également développées dans un contexte de consommation alimentaire peu dynamique et de recherche de relais de croissance. Les industriels ont, par exemple, développé dans les années 1990 des gammes de produits confessionnels (halal et casher), vendus par les enseignes de la grande distribution, principalement dans leurs magasins d’Ile-de-France et des métropoles régionales. D’autres démarches se sont développées sur la nutrition, la santé, etc. Les plus récentes portent sur la réduction voire la suppression de l’utilisation des antibiotiques et sur le bien-être animal (œuf de plein-air, arrêt de la castration des porcelets, etc.). Certaines souhaitent apporter des réponses à des préoccupations éthiques et solidaires (figure 1). Cette différenciation des produits est concomitante de l’élévation des niveaux de vie et de modes de vie de plus en plus diversifiés : les individus et groupes de consommateurs cherchent à se singulariser via leurs achats et leurs manières de s’alimenter.

Figure 1 - Période de développement de la notoriété des signes distinctifs : quelques exemples

La figure 1 présente les périodes de développement de la notoriété des signes distinctifs, en s’appuyant sur quelques exemples, depuis les années 1970 jusqu’à aujourd’hui. Elle anticipe les signes distinctifs qui pourraient se développer au cours des prochaines années.

Note de lecture : les dates indiquées sur la figue correspondent aux périodes de fort développement de la notoriété du signe considéré. La disposition verticale des labels n’a pas de signification mais résulte de choix de mise en page.

Source : auteurs

L’adaptation continue de l’offre aux souhaits des acheteurs et la diversité croissante des produits proposés participent à l’évolution des relations entre opérateurs des filières. Les producteurs et les metteurs en marché de produits bruts ou transformés ont besoin de connaître les habitudes de leurs clients, tandis que l’essor des outils de collecte et de traitement des données (enregistrement des tickets de caisse, usage des cartes de fidélité, etc.) ont ouvert de nouvelles perspectives aux enseignes de la grande distribution, ainsi qu’aux panélistes, qui analysent au plus près les habitudes de consommation. La maîtrise de cette information constitue désormais une ressource indispensable à l’évolution de l’offre proposée par les entreprises. Sa détention constitue un avantage de plus en plus pris en compte dans les analyses des relations commerciales : vente de données aux autres maillons, développement de pouvoirs de marché, etc.

2) Les acteurs privés et publics, à l’initiative de la segmentation

Si les premières démarches de segmentation ont été impulsées par les producteurs agricoles, la grande majorité des acteurs des filières agroalimentaires sont maintenant parties prenantes de ce processus, du fait de la complexification des chaînes de transformation et de distribution : Organismes de défense et de gestion (ODG), coopératives et industriels privés, grande distribution, interprofessions, Organisations non gouvernementales (ONG), etc. L’État (SIQO et CCP puis HVE) et les collectivités territoriales (marques régionales) y contribuent également. Quatre exemples sont succinctement présentés ci-dessous.

Le rôle pivot de la grande distribution

Les enseignes de la grande distribution sont des acteurs incontournables de l’évolution de l’offre, dans la mesure où elles sélectionnent, auprès des fournisseurs, les assortiments présents dans les linéaires des magasins. De plus, elles sont au contact direct des clients finaux.

Le cas des produits issus de l’agriculture biologique illustre leur rôle dans la valorisation des démarches de segmentation. Ces produits ont connu une croissance soutenue et ininterrompue jusqu’en 2021, qui s’expliquait par l’intérêt des consommateurs mais aussi par leur forte mise en avant par les enseignes de la grande distribution. D’après la société d’études Circana5, en 2021 près de 9 % des références présentes en magasin étaient des produits issus de l’agriculture biologique, alors qu’ils ne contribuaient qu’à 5 % du chiffre d’affaires6. Ainsi, après avoir sur-contribué à leur mise en avant, d’après Nielsen IQ, les enseignes de la grande distribution ont réduit de 5 %, en 2021 et 2022, le nombre de références présentées, dans un contexte de forte diminution de la consommation7 : depuis 2021, les achats par les ménages de produits biologiques reculent sensiblement, et en particulier dans les supermarchés et les hypermarchés généralistes. Certaines enseignes, qui disposaient précédemment de rayons spécifiques pour les produits biologiques, sont allées jusqu’à réintégrer ces produits dans les rayons « classiques ». Désormais, le consommateur paraît plutôt enclin à préférer les produits « locaux », dont le référencement s’est accru en grande distribution.

Le rôle important de la distribution dans la mise en avant de produits segmentés s’observe aussi dans le secteur du lait de consommation (figure 2). A la suite de la crise laitière de 2015-2016, différents acteurs de la filière (producteurs, industriels coopératifs et privés, enseignes par leur marque de distributeur) ont proposé des laits UHT (Ultra haute température) demi-écrémés « locaux ». Cette offre, souvent associée à une approche éthique et solidaire visant une meilleure rémunération des producteurs, s’est fortement développée après 2014, année du vote de la loi relative à l’économie sociale et solidaire. Elle a ouvert le commerce équitable aux producteurs des pays de l’hémisphère nord, alors qu’il ne concernait précédemment que les échanges entre producteurs du sud et distributeurs et acteurs du nord8. Depuis, ces produits en provenance de France ont fait une apparition remarquée dans les linéaires des enseignes de la grande distribution : plus de 40 ont été recensés. Parmi eux, les produits éthiques et solidaires identifiés par des labels tels qu’Agri-éthique, Bio équitable, Français équitable, C’est qui le patron, Fairtrade/Max Havelaar, etc. Leur mise en avant, selon les experts du secteur, a concouru à la désaffection des produits biologiques, car ces démarches offrent, aux yeux des consommateurs, des garanties proches mais à des prix plus bas9. Tout comme les produits laitiers, les productions végétales issues de l’agriculture biologique sont confrontées à des difficultés de positionnement par rapport à d’autres labels ou démarches, tels que HVE, « sans résidus de pesticides », etc.

Figure 2 - Illustration de la diversité des laits proposés dans les rayons de la grande distribution

La figure 2 présente quelques photographies de briques de lait qui illustrent la diversité des produits proposés dans les rayons de la grande distribution.

Source : Pascal Xicluna / Ministère de l’Agriculture et de la Souveraineté alimentaire

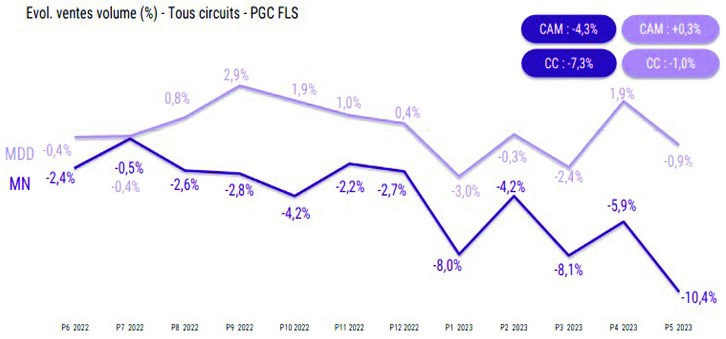

La progression de l’inflation, depuis la fin 202110, a amplifié cette réorientation et, au-delà de ces diverses initiatives, on note une tendance générale à la réorganisation des linéaires au profit des marques de distributeurs et des premier prix11 (figure 3).

La figure 3 présente deux courbes qui décrivent l’évolution des ventes de produits de grande consommation et frais libre-service, de marques de distributeurs et de marques nationales, pour la période du second semestre 2022 et du premier semestre 2023. Cette figure a été produite par Circana. Elle montre que, sur la période observée, les ventes de produits sous marques nationales de distributeurs progressent de 1,9 % par rapport à la période précédente, tandis que les ventes de marques nationales diminuent de 5,9 %.

Lecture : à la 4e période de 2023 (couvrant une partie du mois d’avril), les ventes de MDD ont progressé de 1,9 % par rapport à la période précédente, tandis que les ventes de marques nationales diminuaient de 5,9 %. CAM : cumul annuel mobile, soit l’évolution sur une année complète. CC : cumul courant, soit l’évolution entre les première et dernière périodes observées.

Source : Circana, 2023, Le mensuel mai 2023, p. 33

Les industriels, porteurs d’innovations « produits »

L’innovation « produits » constitue l’un des moteurs des industries agroalimentaires. Elle leur permet de générer de la valeur en apportant à leur production des qualités objectives ou affichées : praticité de préparation, meilleures durées de conservation, etc. En conséquence, les emballages, le format de conditionnement ou encore le goût et la texture du produit peuvent évoluer.

Dans cette perspective, les entreprises développent leurs propres recherches ou intègrent des innovations développées par des laboratoires extérieurs, publics ou privés. Quand les produits connaissent de fortes évolutions ou que de nouveaux types sont développés, un renforcement du cadre réglementaire est parfois décidé par les pouvoirs publics, comme lorsque les industriels ont étendu, dans les années 1990, l’emploi des allégations nutritionnelles et de santé (les produits « sans » ou « enrichis »)12.

Le lait de consommation est ainsi emblématique d’une segmentation industrielle poussée (taux de matière grasse, sans lactose, local, meilleur rémunération des producteurs, etc.). Il est le fruit d’une innovation technologique et marketing déjà ancienne. Dans d’autres secteurs, des innovations sont actuellement poussées par certains transformateurs « historiques » de produits animaux (abatteurs, charcutiers, industriels laitiers, etc.) Des entreprises venues d’autres secteurs industriels ou créées ex nihilo, notamment des startups, ont montré leur intérêt pour les recherches fondamentales et appliquées dans le domaine des substituts aux produits carnés (protéines végétales texturées de soja, de pois, etc.) et laitiers (jus végétaux d’amande, d’avoine, de coco, de soja, etc.). Ces produits ont fait leur entrée dans les rayons des enseignes de la grande distribution.

Les politiques publiques, vecteurs et supports des démarches qualité

Les politiques publiques initient ou accompagnent certaines démarches qualité, comme pour la filière vin dans les années 1930, puis lors du développement des SIQO. Dans les années 2000 et 2010, avec le renforcement des questions environnementales, l’État a soutenu la mise en place de « l’agriculture raisonnée », afin de favoriser une production à haut rendement plus respectueuse de l’environnement. Des mesures successives (Contrats territoriaux d’exploitation - CTE, Contrats d’agriculture durable - CAD, Mesures agro-environnementales et climatiques - MAEC) ont encouragé l’adoption de nouvelles pratiques au service d’objectifs environnementaux et du maintien des productions agricoles dans les territoires ruraux.

La certification HVE, instaurée en 2008, à l’occasion du Grenelle de l’environnement, s’inscrit dans cette démarche et a conforté des mesures antérieures. Ainsi, les viticulteurs déjà engagés dans la réduction de l’utilisation des produits phytosanitaires de synthèse ont pu adhérer à cette certification : près de deux tiers des 36 225 exploitations agricoles françaises certifiées ont une activité viticole13. Désormais, le Plan stratégique national (PSN) de la PAC 2023-2027 prévoit de différencier le montant de l’aide en fonction du niveau de certification de l’exploitation (HVE 2, HVE 3, AB).

Avec l’ouverture du marché européen (création de l’Organisation mondiale du commerce en 1994 et accords bilatéraux) et la concurrence exacerbée sur les marchés mondiaux, la compétitivité des filières agricoles et agroalimentaires françaises s’est érodée, au cours des dix dernières années, particulièrement en ce qui concerne les produits agricoles bruts et les produits industriels intermédiaires14. Face à des produits à bas coûts ou issus de systèmes de production plus compétitifs, des décideurs15 ont appelé à une montée en gamme pour créer un supplément de valeur dans les filières. À plusieurs reprises, en 2016 puis lors des États généraux de l’alimentation, en 2017, cette « montée en gamme » (labels, signes de qualité, agriculture biologique) et la « montée en qualité » ont été présentées comme la logique structurante des plans de filières16, tous rédigés en comprenant d’importants volets dédiés à la hausse de la qualité et à la valorisation des productions différenciées. La loi EGalim 1, dans son titre II, prévoit ainsi que 50 % de produits durables ou sous signes d’origine et de qualité (dont 20 % issus de l’agriculture biologique), soient servis en restauration collective publique à partir du 1er janvier 2022. Les Projets alimentaires territoriaux (PAT), au nombre de 428 au 1er avril 2023, ont également pour ambition de soutenir la production et la consommation de produits locaux et de qualité.

Le rôle d’influence des ONG

Les ONG relaient les préoccupations et exigences des consommateurs auprès des acteurs des chaînes de production et de distribution. Elles peuvent également adopter une posture prescriptrice auprès des consommateurs, afin que des transformations soient engagées. En 2017, sous la pression d’ONG œuvrant pour le bien-être animal, les enseignes de la grande distribution ont pris, quasi simultanément, la décision de bannir les œufs « cage » des rayons, avant 2025. Actuellement, plus d’un œuf sur deux produits en France est issu d’un mode de production alternatif à la cage, ratio plus élevé que celui initialement envisagé par l’interprofession pour 2023. Les ONG ont aussi influencé la prise d’une initiative contraignante, puisqu’en 2021 l’Autorité européenne de sécurité des aliments (EFSA) a publié le rapport End of cage age, appelant à renoncer, à l’échelle européenne, à ce mode d’élevage.

Désormais, les actions des ONG portent sur le retrait des produits agroalimentaires importés de territoires touchés par la déforestation (viande bovine, viande de poulet, sucre) ou d’animaux nourris à partir de matières premières provenant de ces zones (tourteaux de soja). Ces actions ont contribué à l’adoption de la directive sur la déforestation importée17. Depuis 2018, de nombreux fabricants d’aliments du bétail français se sont engagés dans cette voie, avec la démarche Duralim, et ils ont signé en février 2023 un manifeste d’engagement « Zéro déforestation importée ».

Ces organisations peuvent aussi adopter un rôle d’accompagnement des consommateurs. En septembre 2021, par exemple, face au foisonnement de démarches de segmentation, WWF, Greenpeace France et Le Basic ont publié, avec UFC-Que Choisir, une étude sur les impacts sociaux, économiques et environnementaux de différents labels alimentaires18.

3) La segmentation du futur

La segmentation du marché agroalimentaire, très installée depuis plusieurs décennies, devrait encore se renforcer, tout en se diversifiant pour répondre aux attentes variées des consommateurs. Elle s’inscrira aussi, demain, dans l’évolution plus générale des relations entre acteurs des filières. Plusieurs facteurs pourraient contribuer à ce renouveau de la segmentation, dont certains sont évoqués ici.

Des systèmes intégrés d’information du consommateur

Depuis la fin des années 2010, de nouveaux systèmes d’information du consommateur ont été développés, sous la forme de référentiels de notation multicritères (échelles), relatifs à la nutrition (Nutriscore), l’environnement (Éco-score, Planet-score), le bien-être animal, etc. Face à la multiplication des labels et des informations données sur les produits, ils visent à fournir aux consommateurs une indication synthétique qu’ils peuvent juger digne de confiance. Certains ont déjà fait ou vont prochainement faire leur apparition sur les emballages des produits agroalimentaires. Ils ne constituent pas, pour l’instant, un élément de segmentation du marché, mais pourraient à terme y jouer un rôle en réorganisant l’offre, notamment en contribuant à exclure les produits les moins bien notés : non-référencement par les GMS ou rejet des consommateurs des produits les plus mal notés. Ils pourraient donc aussi, indirectement, imposer une montée en gamme aux industriels.

De nouveaux labels pour répondre à de nouvelles attentes des consommateurs

Les préoccupations des consommateurs évoluant au cours du temps, ils formulent régulièrement de nouvelles attentes. Aujourd’hui, l’impact des modes de production et de distribution sur l’environnement constitue un sujet d’importance croissante. Certains acheteurs sont attentifs, par exemple, aux émissions de carbone, à la consommation en eau et à la déforestation directe ou importée qu’engendrent leurs achats. À l’avenir ces attentes – si elles se maintiennent – pourront être couvertes par des labels « bas carbone » ou « neutre en carbone ». Des labels indiquant que les animaux sont nourris à base de protéines végétales françaises ou européennes seront peut-être développés. La mesure de la consommation d’eau par unité de produits serait par exemple valorisée par une certification « économe en eau ».

Dans certains cas, ces nouvelles formes de différenciation engendrent des coûts de production supplémentaires ou nécessitent des investissements. Des réflexions collectives et des négociations pourraient alors être engagées afin de déterminer comment les prendre en charge. Le consommateur pourrait, lui aussi, être amené à financer, par le prix des produits, une partie des investissements nécessaires aux transitions ou qui résultent de la prise en compte économique de ses demandes sociales. Par ailleurs, certains industriels s’inquiètent déjà de l’intégration de l’empreinte environnementale de leurs productions dans les processus de négociation qu’ils ont avec les distributeurs.

Coût des labels : un risque de dépositionnement en prix ?

Si la diversification des attentes des consommateurs est porteuse d’opportunités en matière de segmentation, ainsi que d’innovation du point de vue des outils de différenciation (systèmes multicritères), une inflation forte pourrait entraver le développement de l’innovation et de la segmentation. Les surcoûts liés à des matières premières agricoles segmentées, aux processus de certification et aux stratégies de marge des enseignes de la grande distribution, pourraient conduire à un prix de vente considéré comme trop élevé par le consommateur. Ceci mettrait à mal les démarches et projets de diversification prévus. Les consommateurs s’orienteraient alors vers l’achat de produits « de masse », moins diversifiés et plus génériques, comme on peut le constater depuis 2021 avec le retour de l’inflation.

Conclusion

Les stratégies marketing des entreprises et les choix d’assortiments des enseignes de la grande distribution ont beaucoup évolué, au cours des trente dernières années, portés notamment par les enjeux de société (santé des populations, juste répartition de la valeur, protection de l’environnement, préservation du climat, respect des animaux, etc.).

La segmentation de l’offre, de plus en plus étendue et raffinée, a de nombreuses conséquences sur l’organisation et la structuration des filières agricoles et agroalimentaires, y compris en amont. Elle engendre des investissements conséquents : nouvelles lignes de production, réorganisations logistiques, certifications des produits, etc. Elle peut aussi avoir de forts impacts structurels : apparition ou disparition de débouchés, création ou cessation d’entreprises, etc.

Pourtant, certaines décisions des opérateurs économiques sont parfois prises de façon rapide, en réaction à des événements conjoncturels, comme on a pu le voir avec la crise de la Covid-19 puis le conflit russo-ukrainien. Au cours de cette période, la forte inflation des prix des produits agroalimentaires a pu conduire à une certaine désegmentation et à une dédifférenciation, dans le cadre d’une descente en gamme des produits achetés. Ce phénomène s’observera certainement au cours des prochaines années mais, à terme, la tendance structurelle à la segmentation des économies modernes devrait se poursuivre.

Amandine Hourt

Centre d’études et de prospective

Yves Tregaro19

Conseil général de l’alimentation, de l’agriculture et des espaces ruraux

1Cette note reprend certaines contributions apportées par les auteurs aux travaux du Réseau mixte technologique (RMT) Filarmoni : https://www.filarmoni.fr/backoffice/uploads/RMT%20Filarmoni_Segmentation_VF.pdf

2 Dont les conditions de production strictes sont validées par l’État, avec des contrôles réguliers réalisés par des organismes indépendants agréés, et dans un cadre précis régi par des textes européens.

3 Agence Bio, 2021, Les chiffres 2021 du secteur bio, dossier de presse 2022, p. 11.

4 « Sans pesticide », « sans résidus de pesticide », « sans résidu de pesticide détecté » et « cultivé sans pesticide de synthèse ».

5 IRI, au moment de la publication de l’information.

6 Insight & Communication IRI France, 2021,IRI Vision le mensuel, période du 29 novembre 2021 au 2 janvier 2022, p. 39.

7 Agence Bio, 2021, Les chiffres 2021 du secteur bio, dossier de presse 2022, p. 7.

8 Ministère de la Transition écologique et de la Cohésion des territoires, 2022, Le commerce équitable ; Ministère de l’Économie, des Finances et de la Relance, 2021, Concurrences et consommation, La lettre d’information de la Direction générale de la concurrence, de la consommation et de la répression des fraudes, n° 34, p. 3.

9 Corre T. et al., 2020, Signes de qualité : le prix à payer, INRAE, Observatoire du développement rural.

10 Insee, 2023, Informations rapides, n° 8.

11 Circana, 2023, Le mensuel mai 2023, p. 33.

12 Ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique, 2022, Allégations nutritionnelles et de santé : une réglementation encore trop souvent méconnue ; 2023, Allégations nutritionnelles et de santé ; 2023Allégations environnementales : ce qu’il faut retenir.

13 Ministère de l’Agriculture et de la Souveraineté alimentaire, 2023, Les chiffres clés de la Haute valeur environnementale.

14 FranceAgriMer, 2021, La compétitivité des filières agricoles et agroalimentaires.

15 Le Foll S., 2016, Déclaration sur les engagements de la France en matière d’agriculture biologique, sur les difficultés des agriculteurs ; Macron E., 2017, Discours du Président de la République aux États généraux de l’alimentation.

16 Ministère de l’Agriculture et de la Souveraineté alimentaire, 2020, Les plans de filières.

17 Parlement européen, 2023, Le Parlement adopte une nouvelle législation pour lutter contre la déforestation.

18 Le Basic, WWF, Greenpeace France, 2021, Étude de démarches de durabilité dans le domaine alimentaire, rapport d’analyse transverse.

19 Médiation des relations commerciales agricoles, au moment de la rédaction de cette note.

Voir aussi

Performances des exploitations laitières bovines sous indications géographiques - Analyse n°173

22 février 2022Prospective

Les écarts entre alimentation déclarée et alimentation réelle : observations et explications - Analyse n°155

18 septembre 2020Prospective