Vers des outils de financement innovants pour l’agriculture française - Analyse n°208

Partager la page

Les notes d’Analyse présentent en quatre pages l’essentiel des réflexions sur un sujet d’actualité relevant des champs d’intervention du ministère de l’Agriculture et de la Souveraineté alimentaire. Selon les numéros, elles privilégient une approche prospective, stratégique ou évaluative.

À télécharger

Le secteur agricole fait face à de nombreux défis, tant pour maintenir sa compétitivité que pour répondre aux enjeux de souveraineté alimentaire, de transition agro-écologique et de renouvellement des actifs. Des investissements conséquents sont nécessaires mais l’offre de financements manque. Dans ce contexte, le ministère de l’Agriculture, de la Souveraineté alimentaire et de la Forêt (MASAF) a commandé une étude1 visant à identifier et analyser des outils de financement innovants pouvant répondre à ces besoins. Cette note présente les principaux enseignements de ce travail. Il apparaît que de nouveaux outils de financement émergent, favorisés par la désintermédiation bancaire et une meilleure gestion du risque. La prise en compte d’indicateurs extra-financiers attire également de plus en plus d’investisseurs.

Introduction

L’agriculture française est confrontée à d’importants défis appelant souvent des changements de nature structurelle : adaptation et lutte contre le changement climatique, transition écologique, souveraineté alimentaire, etc. Le départ prochain à la retraite de nombreux exploitants agricoles, la diversification du profil des nouveaux installés et le développement des formes sociétaires sont d’autres enjeux importants.

Ces évolutions nécessitent déjà, et nécessiteront plus encore demain, des financements considérables et adaptés. Or, un déficit structurel de financement des exploitations françaises est observé, estimé entre 1,3 et 1,7 milliard d’euros annuels par un rapport de la Commission européenne de 20202. Il touche principalement les exploitations de grande taille et porte surtout sur les prêts à moyen et long termes.

De nouveaux types de financements émergent, qualifiés « d’innovants »3. Des montants parfois importants sont engagés, par une diversité d’acteurs. Afin d’en faire un panorama, le MASAF a commandé une étude, confiée à Soliance Alimentaire, Canopée Consulting et Olivier Frey EI.

Ont été considérés comme « innovants » : i) le développement dans le secteur agricole d’outils dont il n’était pas familier ; ii) la diffusion de nouvelles manières d’utiliser des outils courants (innovation d’usage) ; iii) des innovations apportées par la technologie. Pour l’analyse, les outils étudiés ont été classés en référence au plan comptable, notamment par rapport aux différents postes du passif du bilan.

La première partie de cette note décrit les spécificités du financement des exploitations agricoles et expose les limites des outils « classiques ». Dans la seconde partie, les conditions qui ont permis l’émergence de nouveaux outils sont analysées et certains d’entre eux sont présentés.

D’importants besoins de financement non satisfaits limitent l’évolution des activités agricoles

L’activité agricole diffère d’autres activités économiques par la durée des cycles de production, la volatilité des prix, et le temps de retour sur investissement parfois long qui rend le secteur peu attractif. Le statut des entreprises et la hausse des capitaux à mobiliser renforcent les difficultés de financement des exploitations.

L’exploitation agricole : une entreprise particulière nécessitant des financements spécifiques

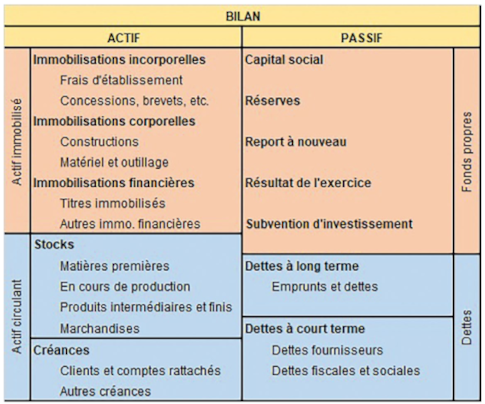

L’activité agricole dépend des cycles biologiques et des aléas climatiques, qui influencent la production et in fine les prix sur les marchés. Une gestion prudente et diversifiée favorise la pérennité de l’exploitation, notamment car certaines activités ont des marges et une rentabilité faibles. Dans de nombreux cas, l’activité agricole nécessite un capital conséquent pour financer les infrastructures et les équipements (matériel agricole) et les achats liés au cycle de production (semences, engrais, aliments du bétail, etc.). Pour cela, des fonds propres ou des capitaux extérieurs peuvent être mobilisés, provenant notamment de l’endettement bancaire (figure 1).

Figure 1. Structure simplifiée d’un bilan comptable

Un tableau présente la structure simplifiée d’un bilan comptable, avec une colonne actif et une colonne passif, et la distinction, dans chaque colonne, de l’actif circulant et de l’actif immobilisé.

Source : CCI Business Builder, 2021, Le bilan, le besoin en fonds de roulement et la trésorerie

Le financement de l’actif économique des exploitations (foncier, cheptel) est assuré par la trésorerie, les associés, des tiers à travers des dettes à différentes échéances, et par des subventions d’investissement provenant par exemple des Régions ou de l’Union européenne. La structure et la valeur de l’actif varient selon l’orientation technico-économique de l’exploitation et son mode de production, et une part des investissements est spécifique à chaque filière (arracheuse de pommes de terre, semoir à maïs, etc.). Le taux d’endettement est lui aussi hétérogène selon l’orientation, la taille et le « cycle de vie » de l’exploitation : démarrage récent, activité déjà engagée depuis plusieurs années, etc. La comparaison avec d’autres pays européens met en évidence une sous-capitalisation des exploitations françaises, notamment par rapport à leurs homologues allemandes et irlandaises4, et un recours plus marqué à la dette bancaire, qui diminue leur résultat.

En France, la législation sur les exploitations agricoles constitue un frein à l’arrivée de ressources extérieures pour renforcer leurs fonds propres. Le statut d’entreprise individuelle (58 % des exploitations) limite les possibilités d’ouverture du capital et le recours à des financements non bancaires, sous forme de titres financiers de dette (obligations simples) ou de capital. Le statut de Groupement Agricole d’Exploitation en Commun (GAEC) n’autorise pas la détention d’actions par des non-exploitants. De plus, de nombreux agriculteurs, soucieux de maîtriser leur exploitation, ne souhaitent pas ouvrir leur capital à des investisseurs extérieurs. Le statut de GAEC permet toutefois l’entrée de capitaux sous forme de crédits bancaires, de prêts d’investisseurs dans le cadre de fonds de dette*, et de crédits issus du financement participatif, dans la limite d’un million d’euros. Ces dispositifs n’ouvrent pas de droit quant aux décisions prises dans l’exploitation.

Les investisseurs impliqués dans d’autres secteurs économiques sont peu enclins à utiliser leurs capitaux pour financer le secteur agricole. La majorité d’entre eux n’ont pas une bonne connaissance de cette activité, ils entrevoient des risques élevés et exigent des garanties (durée courte de retour sur investissement, rentabilité forte, etc.). Ces exigences sont incompatibles avec le modèle économique agricole moyen, où le retour sur investissement se fait sur au moins sept ans. Par ailleurs, les contours flous de « l’activité agricole », les aléas climatiques, les incertitudes réglementaires et les disparités de rentabilité entre exploitations compliquent les analyses des investisseurs potentiels.

Les limites des outils de financement classiques

Divers outils classiques de financement des exploitations existent, à commencer par la dette bancaire, très majoritairement utilisée. Les données concernant l’encours bancaire pour le seul secteur agricole ne sont pas disponibles. Néanmoins, la Banque de France estime que celui de l’ensemble des secteurs de l’agriculture, de la sylviculture et de la pêche est en constante augmentation. Il s’élevait à 63,8 milliards d’euros en avril 20235. Pour limiter l’engagement personnel de l’agriculteur et faciliter l’obtention de prêts, un cautionnement peut être sollicité auprès d’une société de caution mutuelle, telle que la Société de caution mutuelle pour les petites entreprises (SIAGI). Celle-ci a servi 12 % des prêts agricoles en 2021, pour un montant total de 945 millions d’euros6. Certaines coopératives peuvent également intervenir. Ainsi, Terrena propose à ses membres une caution simple couvrant jusqu’à 30 % des montants empruntés. Les fonds de garantie publics, nationaux (ex. Initiative nationale pour l’agriculture française) ou régionaux (ex. FOSTER en Occitanie) sont salués par les opérateurs bancaires pour leur effet de levier sur la capacité des agriculteurs à obtenir des crédits, en venant diminuer les garanties personnelles requises. Malgré ces cautionnements extérieurs à l’exploitation, le recours à l’emprunt est de plus en plus difficile du fait de l’agrandissement des structures et de l’accroissement des immobilisations à financer.

Les avances remboursables sont des prêts proposés par des collectivités territoriales et des acteurs institutionnels (Bpifrance, etc.). Généralement à taux zéro et accordées sans garantie, elles financent certaines dépenses spécifiques d’un projet (recherche et développement, etc.). Elles se développent aujourd’hui dans le champ coopératif. Par exemple, Terrena propose à ses adhérents une avance allant jusqu’à 15 % d’un investissement, plafonnée à 185 000 €.

En parallèle de l’endettement bancaire, le financement par le compte courant d’associé* se répand depuis plusieurs années. Sa principale limite tient au fait que, lors de la reprise d’une exploitation ou du départ d’un associé, les fonds sont exigibles immédiatement, ce qui complique la transmission. Une solution serait de transformer ces comptes courants en capital ou en parts de capital temporaires achetées de façon échelonnée par le repreneur.

Au cours de la dernière décennie, des fonds d’investissement* dédiés au développement de la production biologique ou de la diversification des activités de l’exploitation ont émergé (ex. Défibio, Agri Impact). Ces fonds permettent un apport en capital et ils ont le statut de « personnes morales ». Or, le Code rural et de la pêche maritime proscrit ou restreint fortement (selon leur forme juridique) l’ouverture du capital des exploitations agricoles aux personnes morales. Ceci limite les possibilités de recours à ces outils de renforcement des fonds propres.

D’autres dispositifs d’envergure plus limitée existent, tel le mécénat, qui peut intervenir à différents niveaux du bilan. Par exemple, la Fondation Daniel et Nina Carasso concourt aux fonds propres et quasi-fonds propres* d’exploitations au travers du fonds « Bio filières durables », doté de 15,75 millions d’euros. Elle propose aussi des prêts à taux réduit, pouvant aller jusqu’à 50 000 €, dans le cadre de son fonds d’amorçage « Transformation et impact à travers l’investissement dans l’agriculture et l’alimentation (Tiina) ».

L’ensemble de ces outils, relativement proches des prêts bancaires classiques, auxquels ils sont souvent adossés, ne suffisent pas à répondre aux nouveaux besoins de financement des exploitations

Les financements agricoles innovants

Face aux besoins de financements et aux limites des outils classiques, de nouveaux dispositifs sont proposés aux agriculteurs. Ils permettent de renforcer les fonds propres des exploitations, de bénéficier de crédits, de diversifier et sécuriser le chiffre d’affaires.

Les facteurs d’innovation du financement agricole

Trois principaux leviers d’innovation ont été identifiés par l’étude. Le premier est la désintermédiation bancaire, qui permet aux agriculteurs de diversifier leurs sources de financement. Jusqu’au début des années 1980, les entreprises faisaient presque systématiquement appel au crédit bancaire en complément du capital social de l’entreprise. Puis de nouvelles formes de financement par les marchés sont apparues, au détriment du crédit bancaire et au bénéfice du marché des actions. Cette désintermédiation a facilité un rééquilibrage entre les différentes sources de financement. Ce phénomène a pris de l’ampleur depuis la crise des subprimes (2007-2008) et la fin du monopole bancaire en 20157.

Le deuxième facteur d’innovation réside dans une meilleure estimation du niveau de risque, ce qui réduit cette limite bien connue à l’investissement en agriculture. Les avancées technologiques, notamment les modèles prédictifs à base d’intelligence artificielle, ont transformé la manière d’estimer et de prendre en compte le risque, faisant aussi évoluer les assurances, devenues à leur tour plus performantes. Les dispositifs restent cependant à améliorer afin que le système assurantiel reste viable face aux risques croissants (climat, etc.), tout en étant attrayant pour les agriculteurs.

Enfin, le troisième levier reste lui à développer. Une meilleure prise en compte des critères extra-financiers pourrait inciter davantage les investisseurs à se tourner vers le secteur agricole. Au niveau européen, la mise en place d’une taxonomie8 permettant de classer les activités économiques selon leur durabilité, en réponse aux objectifs de lutte contre le changement climatique, soutient une telle évolution. Cependant, cette taxonomie ne prend pas encore en compte l’agriculture, du fait de l’absence de consensus sur les activités à rendre éligibles (ex. élevage hors-sol) et sur les critères techniques applicables au secteur.

Ces trois leviers permettent d’ores et déjà, et ils favoriseront plus encore à l’avenir, le développement de financements considérés comme « innovants ». De trois types, ils sont présentés ci-dessous en fonction de la composante du passif du bilan comptable dans laquelle ils interviennent (figure 2).

Figure 2. Panorama des outils de financement innovants de l’agriculture identifiés

| Composante des états comptables | Dispositif | Type d’acteurs | Exemples |

|---|---|---|---|

| Chiffre d’affaires (sécurisation et diversification) | Contractualisation pluriannuelle | Distributeur, industriel | Lidl, Danone |

| Contractualisation pluriannuelle combinée à un financement bancaire | Distributeur – industriel – banque | Tereos – Crédit agricole - McCain | |

| Crédits carbone | Start-up, banque | Carbone Farmers, Rize, Soil Capital, Gaïago, Crédit agricole | |

| Paiements pour services environnementaux | Collectivité territoriale | Eau du Bassin rennais | |

| Fonds propres | Prêt d’honneur à la personne | Entreprise ou organisation de l’économie sociale et solidaire | Initiative France |

| Titres participatifs (quasi-fonds propres) | Institution financière publique, fonds d’investissement | Banque des territoires, Quadia Capital | |

| Jetons numériques ou tokens | Start-up, banque, service de paiement | Agrotoken – Visa | |

| Fonds coopératifs d’investissement | Coopérative | Terrena, Eureden, Soléo Développement | |

| Groupement d’utilisation des financements agricoles | Collectif territorial | Chambre départementale d’agriculture et agriculteurs, Labeliance Agri | |

| Dette | Crédits à impact | Banque | Crédit agricole, Groupe Banque populaire – Caisse d’épargne |

| Crowdfunding | Start-up | MiiMOSA | |

| Fonds de dette | Investisseur privé | - | |

| Fonds de roulement | Épargne de précaution | Coopérative – assureur | NatUp – Bioline by Invivo - Groupama |

| Crédit-bail | Banque | Groupe Banque populaire – Caisse d’épargne | |

| Bail à cheptel | Intermédiaire financier | Élevage et patrimoine |

Source : rapport d’étude, page 110, version modifiée.

Les outils visant au renforcement des fonds propres

Les fonds propres de l’entreprise agricole peuvent être consolidés en faisant appel à différents outils, tels que le prêt d’honneur ou les fonds coopératifs d’investissement.

Le prêt d’honneur augmente les fonds propres des créateurs ou des repreneurs d’entreprise. D’un montant limité (5 000 à 50 000 €), il est accordé à un individu, même sans garantie personnelle. Le prêteur est souvent un réseau associatif ou une collectivité territoriale. Il est peu coûteux et peut faciliter l’obtention d’autres financements extérieurs. Il est généralement conditionné à un financement bancaire complémentaire. Très peu utilisé dans le secteur agricole, sa diffusion pourrait être amplifiée par des garanties financières apportées aux prêteurs.

Des fonds d’investissement portés par des coopératives agricoles se développent aussi. Ils permettent d’accompagner financièrement les coopérateurs, en prenant une participation minoritaire et temporaire dans leurs exploitations, pour faciliter l’obtention de financements bancaires. Cette activité ne relève cependant pas de leur cœur de métier et les coopératives doivent prioriser leurs propres investissements. Pour soutenir le développement de fonds d’investissement coopératifs, les auteurs de l’étude considèrent qu’il faudrait faire évoluer le code rural et de la pêche maritime pour permettre l’investissement dans les GAEC et les Exploitations Agricoles à Responsabilité Limitée (EARL), actuellement très restreint. Des garanties financières telles que celles proposées par Bpifrance limiteraient la prise de risque pour ces coopératives.

D’autres outils innovants, aujourd’hui peu développés, ont aussi été identifiés. C’est le cas des jetons numériques (tokens), utilisés dans le secteur agricole en Amérique du Sud, trop complexes à ce jour pour une large diffusion en France. Les titres participatifs*, pour l’instant accessibles aux seules exploitations agricoles coopératives (Société coopérative de production et Société coopérative d’intérêt collectif), pourraient être adaptés à l’ensemble des exploitations. Enfin, les Groupements d’utilisation de financements agricoles (GUFA) sont utiles pour gérer les risques, mais ils sont onéreux du fait de leur complexité réglementaire.

Les outils visant à sécuriser et diversifier le chiffre d’affaires et les résultats

Chaque année, le résultat de l’exercice (positif ou négatif) est reporté dans le haut du bilan. Il constitue la principale source de financement « organique » de l’entreprise. Le chiffre d’affaires étant sa première composante, les outils favorisant sa sécurisation et sa diversification ont un rôle important à jouer dans le financement des entreprises agricoles. Parmi ceux-ci, on trouve la contractualisation pluriannuelle, la vente de crédits carbone et les paiements pour services environnementaux (PSE).

La contractualisation pluriannuelle peut être combinée à un financement bancaire. Dans ce cas, elle consiste en la signature d’un contrat tripartite entre agriculteur, industriel ou distributeur, et banque. Pour l’agriculteur, elle permet la sécurisation du chiffre d’affaires et l’obtention d’un financement bancaire. En 2022, l’industriel McCain, le Crédit agricole et le Groupement d’agriculteurs producteurs de pommes de terre pour l’industrie (Gappi) ont par exemple signé un contrat tripartite pour six ans. Les agriculteurs s’engagent à mettre en œuvre des pratiques d’agriculture de régénération en contrepartie de garanties concernant les volumes achetés, d’un supplément de prix par rapport au prix standard et d’un accès facilité à des prêts bancaires avantageux. Les auteurs de l’étude considèrent que ce type d’outil pourrait être mobilisé dans le cadre des Programmes alimentaires territoriaux (PAT) et soutenu par une garantie de la Caisse des dépôts.

La vente de crédits carbone contribue, quant à elle, à la diversification du chiffre d’affaires des exploitations. Il existe un marché volontaire accessible aux entreprises et aux particuliers. Par des pratiques favorisant le stockage du carbone ou évitant son émission, les agriculteurs génèrent des crédits achetables par des agents économiques cherchant à compenser leurs émissions résiduelles. Le dispositif se développe lentement car la rémunération actuelle est jugée peu incitative. De plus, les méthodes de mesure du stockage de carbone ou des émissions évitées font encore débat. Les auteurs de l’étude estiment que leur normalisation par les autorités publiques permettrait de dynamiser le marché.

Les Paiements pour Services Environnementaux (PSE) sont souvent mis en œuvre par des collectivités territoriales. Ils visent à favoriser l’adoption de pratiques bénéfiques à l’environnement (qualité de l’eau, paysage, biodiversité) en les rémunérant. On peut citer par exemple le programme Terres de sources de la métropole rennaise et le dispositif Sols de Bretagne. L’essor des PSE constituerait un levier de financement des exploitations, par la valorisation économique des externalités positives de l’agriculture.

Les outils de financement par la dette

D’autres innovations concernent le financement des entreprises agricoles par la dette, au travers des crédits à impact, du financement participatif et des fonds de dette.

Les crédits à impact sont des crédits classiques dont le taux d’intérêt varie selon l’atteinte de seuils définis pour des indicateurs extra-financiers, environnementaux ou sociaux. En agriculture, ils peuvent entre autres porter sur des pratiques favorables à la transition écologique. Ce mode de financement réduit le coût du capital emprunté. Une harmonisation des méthodes d’estimation, par les pouvoirs publics, serait bienvenue pour favoriser la diffusion de ce type d’outils, qu’il s’agisse de financements bancaires ou désintermédiés.

Le financement participatif (crowdfunding*) regroupe trois catégories d’instruments : le crowdequity (financement participatif par actions), le crowdlending (financement sous forme de prêts rémunérés ou non) et le crowdgiving (financement par don, avec une contrepartie non financière dans certains cas). En 2022, sur un montant total collecté de 2 355 millions d’euros au niveau mondial, l’agriculture représentait 18,76 millions d’euros, soit environ 0,8 % . Cette part est très faible mais ce mode de financement connaît une progression certaine. Des plateformes spécialisées en agriculture et en alimentation se sont développées ces dernières années : MiiMOSA, Agrilend, Bluebees. Des plateformes de crowdequity telles que Lita, Sowefund et MiiMOSA financent des projets d’innovations (robotique, objets agricoles connectés, etc.) ou d’infrastructures agricoles par des obligations convertibles*, du capital et des titres participatifs. Pour des projets d’infrastructures agricoles, on retrouve également des émissions d’obligations simples subordonnées aux remboursements des autres dettes.

Les fonds de dette sont des instruments de financement dits « alternatifs », car proposés hors du secteur bancaire. Ils associent plusieurs types d’acteurs de la chaîne de valeur au financement de la transition des exploitations agricoles. L’étude montre que cette innovation, en forte croissance, est prometteuse, bien que les dettes soient exigibles à court terme (5 à 7 ans). Via la Caisse des Dépôts, l’État pourrait souscrire à des fonds de dette à impact* orientés vers la transition agro-écologique ou le bien-être animal, afin de soutenir leur essor.

Enfin, certains outils classiques de financement du cycle d’exploitation ont été récemment adaptés et ils suscitent un regain d’intérêt : déduction pour épargne de précaution, crédit-bail*, bail à cheptel, financement par les stocks.

Conclusion

Divers outils innovants ont émergé ces dernières années pour le financement de l’activité agricole. Ils ont été favorisés par la désintermédiation, l’amélioration de la gestion du risque et l’intégration de critères extra-financiers dans les analyses des investisseurs. Ces outils sont complémentaires et ils répondent à différents besoins des exploitations. Divers freins techniques, fiscaux et juridiques limitent encore leur diffusion : inadaptation au code rural et de la pêche maritime, limitation à des structures et des conditions spécifiques, etc. Enfin, ils ne répondent pas toujours au projet entrepreneurial des agriculteurs. Pour chacun de ces outils, les auteurs de l’étude ont formulé des propositions pour favoriser leur développement dans les prochaines années10.

Dans tous les cas, leur essor nécessitera une évolution des réglementations nationales et européennes, telles la taxonomie verte ou la directive Corporate Sustainability Reporting Directive (CSRD) relative à la publication d’informations extra-financières. L’évolution du cadre juridique général, bien qu’il ne concerne pas directement les exploitations agricoles, influencera fortement les stratégies des banques et des fonds d’investissement, mais aussi de l’ensemble des entreprises de l’aval des filières agricoles, qui pourraient également souhaiter investir dans l’amont productif.

Encadré 1. Lexique

- Bilan : tableau présentant les ressources (passif) et les emplois (actif) d’une entreprise.

- Compte courant d’associé : somme versée par un associé dans la trésorerie de son entreprise. Cette somme est comptablement une dette de l’entreprise envers cet associé.

- Crédit-bail : location d’un matériel à une entreprise par une société spécialisée, avec possibilité d’acquérir le matériel en fin de contrat selon des conditions négociées en amont.

- Crowdfunding/Financement participatif : ensemble des modes de financement faisant intervenir un regroupement d’acteurs particuliers pour le financement d’un projet, par le biais de plateformes spécialisées.

- Désintermédiation bancaire : évolution par laquelle les agents économiques peuvent accéder directement aux marchés de capitaux, sans passer par le système bancaire.

- Fonds de dette : établissement spécialisé dans l’attribution et la gestion de dettes non bancaires auprès d’entreprises.

- Fonds de dette à impact : fonds d’investissement qui concentre son activité sur les projets disposant d’un impact (sociétal, social, environnemental ou autre) définis dans sa thèse d’investissement (soit l’ensemble des critères précisant ce que le fond souhaite financer : aire géographique des projets, secteur d’activité, etc.).

- Fonds d’investissement : entreprise spécialisée dans la collecte de fonds auprès d’entreprises ou de particuliers, puis dans l’investissement de ces fonds dans des entreprises cibles afin de générer une plus-value sur les montants investis.

- Obligations convertibles : prêt qui, à son terme, peut être remboursé, soit en actions de l’entreprise, soit en numéraire. Elles s’apparentent à une option d’achat sur les actions.

- Quasi-fonds propres : dettes dites « de dernier rang » soit à rembourser en dernier en cas de liquidation juridique (ex. comptes courants d’associés, prêts participatifs, obligations convertibles).

- Titres participatifs : titres financiers émis par des entreprises publiques ou des coopératives, remboursables à l’initiative de l’émetteur sous un délai minimal de 7 ans. Sa rémunération comporte une partie fixe et une partie variable, qui dépend de la performance de l’émetteur.

Baptiste Andrieu

Canopée Consulting

Laurent Chevalier

Soliance Alimentaire

Olivier Frey

Olivier Frey EI

Amandine Hourt, Mickaël Hugonnet

Centre d’études et de prospective

Notes

* Voir encadré 1, en fin de note, pour les termes suivis d’un astérisque.

1 - Soliance Alimentaire, Canopée Consulting, Olivier Frey EI, 2024, Étude sur les outils de financement innovants pour l’agriculture française, rapport pour le ministère de l’Agriculture, de la Souveraineté alimentaire et de la Forêt.

2 - FI Compass, 2020, Financial Needs in the Agriculture and Agri-Food Sectors in France, Commission européenne et Banque européenne d’investissement.

3 - Le financement d’achats de foncier agricole a été exclu de l’étude car il a déjà fait l’objet d’analyses récentes, notamment de la part du Conseil général de l’alimentation, de l’agriculture et des espaces ruraux (CGAAER) : B. Bonnefoi, H. Lejeune, 2023, Évolution des modes de portage du foncier.

4 - Devauvre N., 2023, Résultats économiques des exploitations agricoles France. Chiffres clés 2022, Chiffres et données, n° 16, Service de la statistique et de la prospective, ministère de l’Agriculture, de la Souveraineté alimentaire et de la Forêt.

5 - Banque de France, 2023, Financement des entreprises Avr. 2023.

6 - SIAGI, 2021, Rapport annuel.

7 - L’article 167 de la loi n° 2015-990 du 6 août 2015 a introduit la possibilité pour les entreprises de s’accorder entre elles des prêts de trésorerie de moins de 2 ans.

8 - Classification des activités économiques selon leur effet sur l’environnement.

9 - Mazars, 2023, Baromètre du crowdfunding en France 2022, Financement participatif France.

10 - Soliance Alimentaire, Canopée Consulting, Olivier Frey EI, 2024, op. cit., pages 118 à 121.

Voir aussi

Géographie économique des secteurs agricole et alimentaire français - Analyse n°183

13 décembre 2022Prospective

Financiarisation de la production agricole : une analyse des enjeux fonciers - Analyse n° 174

15 mars 2022Prospective