La comptabilité environnementale dans les entreprises agroalimentaires : tendances et éléments de prospective - Analyse n° 197

Partager la page

Les notes d’Analyse présentent en quatre pages l’essentiel des réflexions sur un sujet d’actualité relevant des champs d’intervention du ministère de l’Agriculture et de la Souveraineté alimentaire. Selon les numéros, elles privilégient une approche prospective, stratégique ou évaluative.

À télécharger

La comptabilité permet de fournir un état de la situation financière des entreprises. Elle repose sur un ensemble de règles et de conventions révélatrices des enjeux considérés comme pertinents. L’attention croissante portée aux impacts environnementaux des activités économiques conduit de nombreuses sociétés à adopter des démarches « responsables », documentées par la publication d’informations extra-financières, telles que préconisées par la réglementation. Soulignant les limites de ces pratiques, des chercheurs et experts considèrent qu’il faut maintenant aller plus loin dans la manière de « rendre compte » face aux défis environnementaux, et développer une comptabilité environnementale. Utilisatrices majeures des ressources naturelles, les entreprises agroalimentaires sont particulièrement concernées par ces réflexions.

Introduction

Depuis trente ans environ, les entreprises agroalimentaires françaises se sont engagées dans des démarches de Responsabilité sociale des entreprises (RSE), d’abord de manière volontaire puis en application de textes de loi. En 2017, la Déclaration de performance extra-financière (DPEF)1, obligatoire pour certaines entreprises selon leur taille et leur statut2, renseigne sur les principaux risques liés à l’activité de la société, leur gestion et les résultats obtenus, qu’il s’agisse de risques générés ou subis. La DPEF permet la promotion « des actions en matière de RSE » de façon plus systématique et « répond à une demande de transparence des parties prenantes »3. Cependant, sa capacité à accompagner réellement la « transition écologique » est régulièrement mise en doute4. Dans ce contexte, une comptabilité dite « environnementale », permettant de mieux informer sur les impacts des activités des entreprises5, se développe.

Cette note présente les grandes tendances de cette nouvelle comptabilité, en particulier pour les entreprises agroalimentaires. Dans une première partie sont évoqués les apports et limites de la RSE. La deuxième partie décrit les enjeux de la comptabilité environnementale et l’état des réflexions sur son développement. Enfin, la troisième partie propose des éléments de prospective pour les 15-20 ans à venir.

1) La RSE : première forme de rapportage des préoccupations environnementales des entreprises

De premières réflexions sur l’impact de l’activité des entreprises sont apparues à la fin du xixe siècle. Par la suite, la RSE6 a fait l’objet d’essais publiés dans les années 1950. Elle est désormais définie, en Europe, comme l’« intégration volontaire, par les entreprises, de préoccupations sociales et environnementales à leurs activités commerciales et leurs relations avec leurs parties prenantes »7. En France, la DPEF, renforcée par la loi relative à la croissance et la transformation des entreprises, dite Loi Pacte (2019), conduit à diffuser des informations sur les risques environnementaux générés par l’entreprise (émissions de polluants atmosphériques, surexploitation des sols) ou sur les risques subis : prix des matières premières, difficultés d’approvisionnement, risques naturels ou technologiques, etc.8 Par ailleurs, depuis 2010, la norme ISO 26000 puis sa déclinaison spécifique à l’agro-alimentaire de 2020 (ISO 260309), fournissent des lignes directrices sur la RSE pour les entreprises certifiées, portant par exemple sur le bien-être animal, le développement de la contractualisation avec les fournisseurs agricoles, etc. Les analyses menées par la Délégation ministérielle aux entreprises agroalimentaires (DMEA) mettent en évidence l’avance du secteur agroalimentaire en matière de gestion économe des ressources10 . En 2022, il était le plus représenté dans le diagnostic sur les labels RSE sectoriels réalisé par la plate-forme RSE de France Stratégie11(exemples en figure 1) et ce pour plusieurs raisons : nombreuses démarches relatives à des processus de production, prise en compte des demande de consommateurs de plus en plus sensibles à l’environnement, etc.12.

Figure 1 - Exemples de démarches RSE menées par les entreprises agroalimentaires

|

Entreprise |

Initiative (exemples) |

|

Aqualande |

Label «Engagé RSE», certifié par Afnor Certification, selon le référentiel ISO 26000 |

|

Bonduelle |

B!pact, interne à l’entreprise, porte sur l’alimentation produite, l’environnement et les aspects sociaux |

|

Les Caves de Rauzan, Les Vignerons de Buzet, La Cave du Marmandais, La SCARA, La Coopérative Agricole de la Tricherie, Prospérité fermière |

Label « Engagé RSE », certifié par Afnor Certification, selon le référentiel ISO 26000 et « Coopératives So Responsables », déclinaison sectorielle et spécifique aux coopératives, de ce label. |

|

Danone France |

B Corp, certifié par l’organisation sans but lucratif B Lab, porte sur la gouvernance de l’entreprise, les aspects sociaux et l’environnement |

|

InVivo |

Société à mission telle que définie par la loi Pacte |

|

Lu (Mondelez) |

Charte Harmony, interne à l’entreprise, porte sur les pratiques agricoles lors de la culture du blé par les fournisseurs |

|

LSDH |

Colibri, interne à l’entreprise, porte sur la gouvernance de l’entreprise, les aspects sociaux, l’alimentation, l’environnement et la performance |

|

Triballat |

Label « Engagé RSE », certifié par Afnor Certification, selon le référentiel ISO 26 000 |

Source : auteure, d’après CGAAER13 et sites internet des entreprises

Au cours du temps, la RSE est devenue la cible de critiques, car trop souvent utilisée à des fins de communication (greenwashing)14et parce que les activités promues pouvaient être marginales pour l’entreprise15. La RSE ne permettait pas non plus aux financeurs, aux autorités et aux consommateurs16 de comparer les entreprises entre elles. La « comptabilité environnementale », qui vise à mesurer leurs actions, permettrait de dépasser ces limites, dans une perspective de transition écologique.

2) La comptabilité environnementale : débats en cours

La comptabilité recense l’ensemble des opérations liées aux activités d’une entreprise, sur une période donnée. Elle permet, dans un cadre standardisé, de la piloter, d’évaluer sa situation financière, d’analyser ses performances et d’en informer les parties prenantes. Issue de rapports de force économiques, elle est une représentation sociale de ce que l’on veut montrer et prendre en compte. Elle fait donc l’objet de nombreux débats et recherches. Dans le secteur agricole, les travaux de Ruedi Müller-Wenk (années 1970) puis ceux de Jacques Weber (années 2000) constituent des préalables aux discussions actuelles sur la comptabilité environnementale. Les plus récents sont menés par la chaire comptabilité écologique d’AgroParisTech, l’université de Reims-Champagne-Ardenne, le Groupe de recherche en droit, économie et gestion de l’université de Côte-d’Azur et par différents cabinets d’expertise comptable ou de conseil (Cerfrance, Endrix, etc.), tandis que des entreprises (Carrefour, Fleury Michon, Fermes d’avenir du groupe SOS) les expérimentent.

La comptabilité environnementale vise à conserver les capitaux environnementaux (comme la comptabilité classique le permet pour le patrimoine financier), afin de valoriser les entreprises dont les actions sont les plus favorables à l’environnement. Dans le secteur agroalimentaire, on pourrait considérer comme des actifs les éléments naturels utilisés (air comme réceptacle des émissions de gaz à effet de serre, ressource en eau, etc.) et inscrire au passif la dette de l’entreprise pour le maintien en bon état du capital naturel mobilisé. En incluant de façon plus large des éléments pour l’instant considérés comme des à-côtés de la production, la comptabilité environnementale présente des informations complètes et comparables, utiles pour la transition des entreprises. Cependant, les méthodes à employer et les rapports à produire sont encore en débat, dans un contexte d’émulation entre entreprises et gouvernements, notamment pour la définition des normes.

Différentes méthodes de comptabilité environnementale, fondées sur des visions divergentes de l’entreprise, de l’environnement et des capitaux à préserver, ont en effet été développées. À titre d’exemple, la figure 2 illustre la méthode « Thésaurus triple empreinte » développée par Goodwill management. Si toutes visent à améliorer la prise en compte de l’environnement, leur niveau d’engagement n’est pas le même. Certaines cherchent à éviter toute atteinte à l’environnement, considéré comme une entité indépendante de l’activité économique. D’autres considèrent l’environnement comme une ressource et conservent leur objectif de rentabilité économique. Du choix entre ces approches dépend l’acceptabilité de la compensation écologique et de la substituabilité des capitaux (soutenabilité faible versus soutenabilité forte). En soutenabilité faible, une dégradation peut être compensée par la « renaturation » d’une zone ou par un apport de capital financier ; en soutenabilité forte, les apports de capitaux ou la «renaturation» ne peuvent pas être un moyen de compensation. C’est donc le coût du maintien du bon état écologique qui doit être considéré. La définition des capitaux à préserver ou des dégradations à prendre en compte est elle aussi un enjeu. Certaines méthodes proposent l’intégration des nouvelles informations produites aux états financiers tandis que d’autres préconisent d’établir des états spécifiques, en unité monétaire ou en matière.

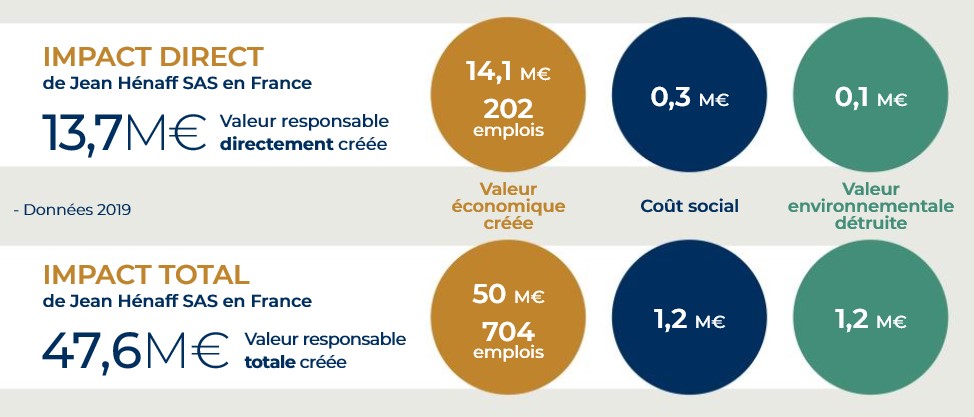

Figure 2 - Recensement des flux économiques, sociaux et environnementaux pour l’établissement d’une comptabilité dite « étendue », méthode Thésaurus Triple Empreinte17

Un schéma recense les flux économiques, sociaux et environnementaux pour l’établissement d’une comptabilité dite « étendue », selon la méthode Thésaurus Triple Empreinte, développée par le cabinet Goodwill management. L’impact total représente la somme de l’impact direct et de l’impact indirect (qui est celui des fournisseurs tout au long de la chaîne de valeur). Pour l’indicateur « Valeur économique créé » est également pris en compte l’impact induit, c’est-à-dire celui de la consommation des ménages.

Source : rapport RSE 2020, Jean Hénaff SAS

Note de lecture : l’impact total représente la somme de l’impact direct et de l’impact indirect (celui des fournisseurs tout au long de la chaîne de valeur). Pour l’indicateur « Valeur économique créé » est également pris en compte l’impact induit (celui de la consommation des ménages).

L’adoption d’un système de comptabilité de gestion interne relève de l’initiative des entreprises. Il est donc normal qu’en matière de comptabilité environnementale, des approches différentes coexistent. En revanche, dans une perspective future de généralisation, une harmonisation devra être promue, selon les objectifs que l’on assignera à la comptabilité environnementale. Dès lors, plusieurs scénarios se profilent.

3) La comptabilité environnementale, outil pour l’action publique ?

Les trois scénarios envisagent différentes voies d’évolution de la comptabilité environnementale, dans les 15 à 20 prochaines années. Ils découleront des choix politiques faits aux échelons nationaux et supranationaux, ainsi que des positions adoptées par les différentes catégories d’acteurs (entreprises, banques, comptables, chercheurs, etc.).

Le premier scénario est celui de la généralisation de la comptabilité environnementale. Au cours du temps, bien que la demande d’informations sur les impacts environnementaux s’accroisse, le grand public et les clients des entreprises se détournent des rapports de RSE, considérés comme trop complexes. La crédibilité de la RSE souffre de scandales environnementaux provoqués par des entreprises ayant pourtant affiché des informations extra-financières positives.

Pour dépasser ces obstacles, le rapportage évolue vers une comptabilité environnementale, d’abord de manière expérimentale, dans des entreprises de toutes tailles et de tous secteurs, qui se démarquent par leur action en faveur de l’environnement et de la conservation du patrimoine naturel. Pendant cette phase d’expérimentation, les concepts et méthodes de mesure sont définis sous l’impulsion des entreprises agroalimentaires, puis sont repris par d’autres secteurs. Par la suite, des standards comptables, applicables à tous, sont émis par les autorités nationales et internationales : un règlement européen fondateur est ainsi adopté par l’UE en 2038. Les entreprises publient alors des informations comptables normées, certifiées préalablement par des commissaires aux comptes. Au passif figurent des informations sur les dettes pour maintenir le capital naturel (eau, terre, etc.) et à l’actif les ressources naturelles mobilisées. L’entreprise fait donc apparaître des charges d’amortissement du capital naturel dans son compte de résultat, impactant le résultat net.

Certaines entreprises investissent dans la recherche et le développement de solutions, par exemple pour la réduction de l’utilisation de contenants à usage unique (emballages comestibles). D’autres investissent dans la production agricole, afin de maîtriser une plus grande part de la chaîne d’approvisionnement et, par conséquent, les coûts ou bénéfices liés à cette activité.

Au cours de cette période, les comptables (chercheurs et praticiens) accompagnent les expérimentations dans les entreprises, puis le déploiement de la comptabilité environnementale. De leur côté, les pouvoirs publics utilisent les résultats comptables pour mieux orienter leurs actions : appui aux entreprises, encadrement des pratiques. La valorisation incitative du carbone (« carbone évité » / « carbone incorporé ») se met en place, ce qui permet aux entreprises d’obtenir des financements bancaires, pour partie adossés à un marché des crédits carbone redéfini : les certificats carbone sont acceptés en remboursement de crédits bancaires. De leur côté, les banques sont elles-mêmes assurées d’un refinancement par les banques centrales, sur la base de ces certificats18. Des financements accordés sur d’autres critères de préservation de l’environnement sont également développés. Le grand public se satisfait du déploiement de la comptabilité environnementale, telle qu’elle lui est présentée par les services de communication des entreprises, les associations et les médias.

Pour prendre un exemple, dans le domaine de l’abattage-découpe, l’essor de la comptabilité environnementale a entraîné des modifications de pratiques visant à en améliorer les bilans : des entreprises ont ré-ouvert des sites afin d’améliorer leur maillage territorial et de diminuer les émissions dues au transport d’animaux ou de produits finis. Les surcoûts induits sont compensés pour partie par la réduction des émissions, tandis que l’autre partie est financée par les consommateurs, consentant à payer pour des activités qui participent au développement d’une activité locale, bien que la diversité des produits proposés soit plus limitée.

Le deuxième scénario est celui d’une comptabilité environnementale volontaire, levier de différenciation. Au cours de la décennie 2020-2030, les rapports de RSE deviennent moins crédibles et des possibilités de fraudes ont été identifiées. Cependant, la production d’informations extra-financières relève toujours du cadre européen19adopté en 2022. Les entreprises les moins volontaristes s’en tiennent à développer la RSE et à publier des rapports de performance extra-financière. Certaines d’entre elles ont été dénoncées pour des atteintes à l’environnement, ce qui les a mis en danger : leur chiffre d’affaires baisse car une partie des consommateurs s’oriente vers les entreprises perçues comme les plus vertueuses. Elles font aussi face à des dépenses importantes, nécessaires à la réparation des milieux naturels, lorsque des impacts négatifs sont identifiés.

Elles ont désormais un accès moindre aux financements par crédits bancaires et ont principalement recours à l’émission d’actions sur les marchés boursiers. Celles qui souhaitent toutefois mener des actions de RSE favorables à l’environnement, et qui mobilisent des fonds pour ce faire, peuvent être considérées comme n’optimisant pas les bénéfices des actionnaires à court terme. Parfois, des fonds spéculatifs activistes20 y investissent car elles sont considérées comme détentrices d’un potentiel de maximisation des rendements financiers21. Par leurs actions, ils les éloignent de la possibilité d’une meilleure prise en compte de l’environnement. Leurs efforts dans ce domaine restent donc contraints.

Une partie des entreprises souhaite au contraire aller au-delà de la RSE. Accompagnées par des comptables et des chercheurs en comptabilité, elles s’engagent de manière volontaire dans la comptabilité environnementale, en développant leur propre méthode. Malgré la baisse de leur rentabilité, elles bénéficient plus facilement de fonds « verts » accordés par les banques. Elles financent leur développement par des prises de participations, via des actions non cotées, ou par des prêts bancaires. Les investisseurs ont confiance en leur stabilité et en leur faible exposition aux risques (subis ou provoqués), car elles ont mis en place ou provisionné dans les comptes des mesures pour s’en prémunir. Leurs produits – qui portent l’Eco-score – sont commercialisés à des prix en moyenne supérieurs, alors que leurs coûts de production sont généralement plus élevés.

Les entreprises les plus engagées font désormais le choix de réduire au minimum les déchets générés par le processus de production. Elles s’approvisionnent auprès de fournisseurs labellisés bas carbone ou investissent dans des circuits logistiques peu émetteurs, afin d’améliorer leurs résultats.

Les pouvoirs publics, bien que prescrivant l’établissement de rapports de RSE, considèrent positivement la comptabilité environnementale. Ainsi, ils développent des mesures d’accompagnement pour les entreprises tenant une comptabilité environnementale (subventions, prêts). En 2035, le programme « France + Verte » dédie un budget national annuel d’un milliard d’euros aux projets d’entreprises dont le résultat net, renseigné par la tenue d’une comptabilité environnementale, est supérieur de 30 % à celui de la moyenne des entreprises du secteur.

Dans ce contexte, pour reprendre l’exemple de l’abattage-découpe, deux groupes d’abattoirs ouvrent des sites dont la production est destinée à une consommation régionale. Leurs principaux concurrents continuent à optimiser leur résultat financier et à le présenter en comptabilité « classique ». Ils perdent des parts de marché en grande distribution mais résistent en Restauration hors domicile (RHD) et à l’export, même s’ils sont exclus des cantines scolaires qui précisent, dans leurs appels d’offres, que l’entreprise postulante doit présenter des bilans financiers en comptabilité environnementale. Une diversité d’entreprises concurrentes est maintenue mais sur des segments de marché distincts.

Enfin, le dernier scénario se caractérise par une comptabilité environnementale dédiée à la gestion d’entreprise. Les initiatives et les outils de cette comptabilité environnementale se sont multipliés pendant la décennie 2020-2030, sans qu’un modèle ne se démarque ni ne s’impose. De ce fait, en 2040, les entreprises ne disposent d’aucune préconisation officielle. Les travaux impulsés par la Commission européenne ont été abandonnés, en raison du manque de volonté des entreprises, mais aussi des États qui prescrivent l’établissement de rapports de RSE.

S’instaure un cadre favorable au développement des entreprises ayant une action environnementale positive (mesures fiscales, subventions spécifiques). Des soutiens publics peuvent néanmoins être accordés à toutes. En complément de l’application de la réglementation sur le rapportage extra-financier, certaines entreprises développent des méthodes nouvelles de comptabilité environnementale, à usage interne (gestion), témoignant d’un volontarisme spécifique. Elles utilisent les résultats pour communiquer vers leurs parties prenantes.

Cependant, les informations produites sont hétérogènes et peu lisibles. Ainsi, le grand public est peu informé des initiatives des entreprises ou bien il s’en désintéresse, face aux difficultés de compréhension des éléments publiés, notamment du fait des différentes méthodes employées. Des doutes sont parfois émis sur la prise en compte de l’ensemble des externalités négatives. Les chercheurs et les praticiens de la comptabilité agissent pour la reprise des réflexions sur une généralisation de la comptabilité environnementale, mais les comparaisons entre entreprises n’étant pas possibles, son utilisation demeure marginale.

Dans l’agroalimentaire, plusieurs fédérations professionnelles industrielles définissent conjointement un référentiel technique et des seuils environnementaux, que les entreprises les plus engagées pourront utiliser afin d’appuyer leurs démarches. Des financements bancaires sont attribués aux entreprises, pour partie sur critères environnementaux, à la discrétion de chaque établissement. D’autres fonds continuent à être accordés, indépendamment du succès d’actions en faveur de l’environnement. Certaines entreprises font également appel à du financement boursier.

Dans ce contexte, et pour revenir à l’exemple précédent des entreprises d’abattage-découpe spécialisées dans la production de viande à faible impact environnemental se développent. Elles modifient leurs pratiques et utilisent une comptabilité de gestion environnementale pour connaître leurs vulnérabilités aux risques (pénurie d’eau, etc.). Elles font peser les contraintes sur l’amont de la chaîne de valeur : approvisionnement exclusif en races rustiques moins consommatrices d’eau et dont les émissions de gaz à effet de serre sont limitées par l’utilisation d’additifs alimentaires, par exemple.

Conclusion

La comptabilité environnementale, encore en construction, est un outil de la transition écologique des entreprises qui pourra, demain, aider à consolider et objectiver les démarches initiées via la RSE. Dans l’agroalimentaire, cette nouvelle comptabilité pourrait permettre d’objectiver les impacts directs des entreprises sur l’environnement, mais aussi plus largement ceux de l’ensemble de la chaîne de valeur.

Pour faciliter sa généralisation, plusieurs outils sont à disposition des pouvoirs publics ; certains sont directs (meilleure application des règles comptables existantes, implication dans l’évolution des normes comptables), tandis que d’autres sont plus indirects ou à développer en second lieu (accord de subventions conditionnées au déploiement de méthodes de comptabilité de gestion environnementale, fixation d’un prix du carbone élevé, modèle de rachat de certificats carbone, etc.). L’adoption de références sera importante, comme par exemple la détermination des seuils de préservation validés scientifiquement pour indiquer un niveau de conservation des entités naturelles et des écosystèmes. Les expérimentations devront être multipliées, en relation avec des entreprises, des comptables et des scientifiques, pour favoriser la comparaison des résultats, au-delà des critères de rentabilité financière.

Sans volontarisme partagé, la comptabilité environnementale demeurera un outil de portée limitée, à l’initiative des seules entreprises. Les banques commerciales et centrales auront, elles aussi, un rôle à jouer afin de faciliter la prise en compte de l’environnement dans l’activité des entreprises.

Amandine Hourt

Centre d’études et de prospective

1 Directive européenne, transcrite en droit français par l’Ordonnance 2017-1180 du 19 juillet et le décret 2017-1265 du 9 août 2017

2 En mars 2021, environ 3 800 entreprises étaient concernées par des obligations de rapportage extra-financier, selon le ministère de la Transition écologique et de la Cohésion des territoires, 2021, « Le rapportage extra-financier des entreprises ».

3 Ordonnance 2017-1180 du 19 juillet et le décret 2017-1265 du 9 août 2017

4 Rambaud A. et al., 2020, « Propositions pour une “Déclaration de Performance Intégré (DPI)” » ; Andrieux V. et al., 2020, « Rendre les entreprises compatibles avec la préservation de la biodiversité et du climat », Le Monde, 17 septembre.

5 Les aspects sociaux peuvent être traités par ce type de comptabilité, au même titre que les aspects environnementaux. Cependant, ils ne seront pas directement évoqués dans cette note.

6 Notamment, l’ouvrage Bowen H., 1953, Social Responsibilities of the Businessman, Harper & Brothers

7 Voir note 1.

8 Voir note 1.

9 Au plan international, il s’agit de la première déclinaison sectorielle de la norme ISO 26000.

10 Ministère de l’Agriculture et de l’Alimentation, 2020, Panorama des industries agroalimentaires 2020, p. 113.

11 Ministère de l’Agriculture et de la Souveraineté alimentaire, 2022, Panorama des industries agroalimentaires 2022.

12 Ministère de l’Agriculture et de l’Alimentation, 2020, Quatre entreprises agroalimentaire témoignent de leur engagement dans le développement durable.

13 Bellancourt A., Falcone P., 2021, Politique RSE des entreprises et transition agro-écologique, CGAAER.

14 En janvier 2023, Danone a été assigné en justice, à la suite d’une action de Zero Waste France, ClientEarth et Surfrider Foundation Europe, pour non-respect de son devoir de vigilance et en particulier pour le manque de réduction de l’usage du plastique dans les emballages.

15 Notat N., Senard J.-D., 2018, L’entreprise, objet d’intérêt collectif, rapport aux ministres de la Transition écologique et solidaire, de la Justice, de l’Économie et des Finances, du Travail.

16 Cambourg P. de, 2019, Garantir la pertinence et la qualité de l’information extra-financière des entreprises : une ambition et un atout pour une Europe durable, rapport au ministre de l’Économie et des Finances.

17 Goodwill management, 2023, « La triple empreinte de l’entreprise », consultation du 11 avril 2023.

18 Aglietta M., du Tertre R., 2022, « Quelle gouvernance d’entreprise pour la transition énergétique et écologique ? », L’Économie mondiale 2023, CEPII, La Découverte.

19 En novembre 2022, la Commission européenne a publié une proposition de directive sur le contenu des rapports extra-financiers.

20 Ceux-ci ayant pour objectif principal de prendre des participations dans l’entreprise et d’influencer les décisions afin d’augmenter très rapidement les bénéfices des actionnaires.

21 DesJardine M.R., Marti E., Durand R., 2021, « Why activist hedge funds target socially responsible firms: The reaction costs of signaling corporate social responsibility », Academy of Management Journal, Vol 64, n° 3.

Voir aussi

Normes internationales en matière d'agriculture et d'alimentation - Analyse n° 190

18 juillet 2023Prospective

Commerce mondial d’huile de palme et déforestation importée - Analyse n° 187

11 mai 2023Prospective

Les perspectives offertes par la blockchain en agriculture et agroalimentaire - Analyse n°140

19 juillet 2019Enseignement & recherche