Les cotisations sociales et la CSG

Partager la page

Les cotisations sociales des non-salariés agricoles et le produit de la contribution sociale généralisée (CSG) ont représenté une recette totale de 3,5 milliards d'euros en 2016. Ces charges sociales sont assises sur les revenus professionnels des chefs d'exploitation ou d'entreprise agricole.

Les revenus professionnels pris en compte dans l'assiette de cotisations sont constitués de la moyenne des revenus se rapportant aux trois années antérieures à celle au titre de laquelle les cotisations sont dues. Cette assiette triennale constitue l'assiette de droit commun. Sur option (l'option est souscrite pour 5 ans), les chefs d'exploitation peuvent demander le calcul de leurs cotisations sur la base de leurs revenus professionnels de l'année N-1 (on parle d’assiette N-1).

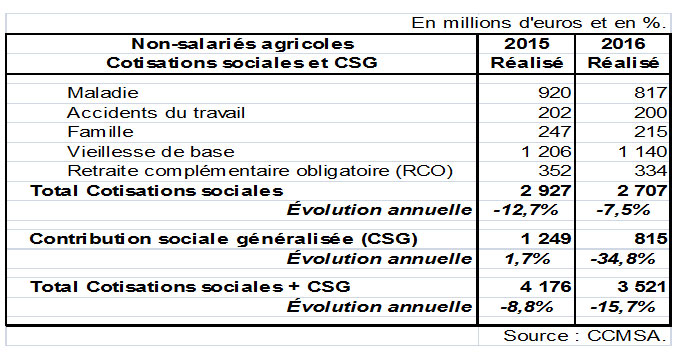

Les cotisations individuelles des non-salariés agricoles au titre de leur protection sociale ont représenté 2,7 milliards d'euros en 2016, contre 2,9 milliards d'euros en 2015, soit un rendement en baisse de -7,5%.

Cette diminution est liée à une forte baisse des revenus professionnels 2014 et 2015 dans un contexte de crise agricole aggravée, notamment dans les secteurs de l’élevage. La suppression de la cotisation minimale maladie en 2016, après une réduction de près de moitié de cette cotisation en 2015, impacte également dans une moindre mesure le produit des cotisations.

Les recettes de CSG, affectées au régime, s'élèvent à 815 millions d'euros en 2016, en retrait de – 35 % par rapport à 2015 (1,2 milliard d’euros).

Cette baisse conséquente est liée à une révision du mécanisme de répartition de la CSG entre les régimes obligatoires d’assurance maladie, qui jusqu’en 2015 était basé sur la situation démographique des régimes en 1998. A compter de 2016, la répartition est opérée sur la base des assurés effectivement affiliés à chaque régime.

Le régime maladie des non-salariés agricoles étant intégré financièrement au régime général, la moindre affectation de recettes de CSG se traduit par une augmentation du transfert d’équilibre du régime général.

Cumulés, le produit de la CSG et les cotisations sociales couvrent 19% des charges totales du régime des non-salariés agricoles en 2016.

Voir aussi sur le financement des non-salariés agricoles

- Les impôts et taxes affectés

- La compensation démographique vieillesse

- Les remboursements inter-régimes

- Les transferts du régime général

Voir aussi sur le financement des salariés agricoles

Voir aussi

Retour au Financement et chiffres clés de la protection sociale agricole